2022年現在 しっかり貯まる 全国系企業年金に成長

岡山県機械金属工業年金基金は、岡山地縁のファイナンスの世界的権威の高名専門家が郷土の基金の危機を見かねて、無報酬(当初)で資金運用のアドバイス(資金運用理事役)をしてくださるようになってから平均年率7%もの運用利益を出せるようになり、過去の危機を乗り越え実質自己資本比率4割弱の健全財政状態を達成。

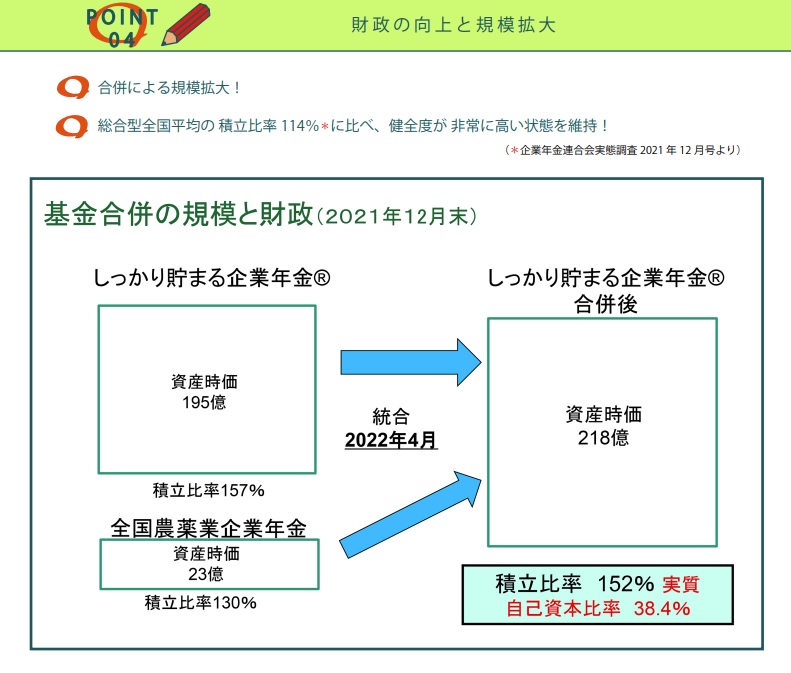

さらにその後の、国の年金代行部分返還命令による資産規模縮小を他の年金基金と合併することで対応し、現在は日本で3本指に入る民間の全国系年金基金「しっかり貯まる 企業年金(全国ビジネス企業年金基金の愛称)」に成長しました。

出典:しっかり貯まる企業年金ニュース令和4年3月号(総合型企業年金の動向)

https://www.nenkin-kikin.jp/nmpf/news_s/files/r403.pdf

「しっかり貯まる 企業年金(全国ビジネス企業年金基金の愛称)」

https://www.nenkin-kikin.jp/nmpf/

その特徴は、運用方針(戦略をたて、世界の数十のファンドに分割して運用委託、住友信託銀行と協力)、低い事務費用(自前システムで少数精鋭の事務局)、会員は法人の会社や組合で、会員の企業や団体の経営者が基金の役員(無給)で、理事会・代議員会では企業経営者たちによるしっかりとした議論で方向づけする管理体制。

運用利益は非課税で複利積み立てに、資産は年金受給予定者の個人ごとに管理(転職・退職や異動へも対応)、企業の退職金積み立てに利用可能、など従業員の福利厚生目的での地元産業団体年金として発足時の精神をそのまま受け継いでいること。

(2013年時点)年金基金とは −−企業従業員幸福のために−−

AIJ問題発覚後、国の年金制度と民間の年金基金制度を混同した論調により、企業経営者に誤解が発生し、年金基金からの脱退や基金解散推奨の話までが出てきています。当組合も関係している岡山県機械金属工業厚生年金基金(以下当基金という)から年金基金の現状の説明がありましたので以下にその内容をお知らせします。

また、平成25年3月時点の当基金の現状の説明(PDF)も参考になります。

年金基金の目的は、中小企業の事業主がその従業員への恩返しのために、退職後の給付確保の目的で、国の厚生年金に追加した年金を給付できるように、在職中に本人分以上に会社からも拠出して積み立て、資金の運用を基金に委託し、退職後に給付しようというものです。

公務員の天下り先確保のためにできたとか、維持されているといった議論をする人もおりますが、基金の事業主はそこまでおろかではない。当基金の運営に当っては天下りは一人もおらず、理事や代議員や職員が衆知を集めてその経営に当っており、なんら問題は起こっていない。

事実誤認

最近、次のようなことが国民的常識となってしまっている?ようです。

誤認1.厚生年金基金の必要利回り 5.5%

誤認2.加入員が減ると年金基金の財政破綻する

誤認3.年金基金はプロの投資家

以下、どのように事実を誤認しているかを解説します。

誤認1.厚生年金基金の必要利回り 5.5%

国の年金は、現在の保険料は現在の年金支給に回される仕組み(賦課方式)です。現在は、制度改正により代行部分の必要利回りは国の厚生年金本体の実績利回り(実績は年平均1%強)で、無理な運営は不要になった。国の年金の代行部分は「修正賦課方式」、民間の年金基金がもつ上乗せ部分は「事前積立方式」に分離されたのと同等。事前積立方式ではなくなったので予定利率=必要利回りではない。

最近、国の方針として国の年金の民間基金への代行返上の動きが報道されていますが、健全に運営されている基金では、代行返上には問題はありません。

誤認2.加入員が減ると年金基金の財政破綻する

民間の年金基金の上乗せ部分は事前積立方式で、積み立てた部分を運用し、取り崩しながら年金として支給するため、加入員の増減の影響は受けない。

国の年金の部分については、加入員が減った基金には、「給付現価負担金」が早めに支給され、加入員が増えている基金には、支給されない事後調整があり、加入員の増減は基金財政には中立的である。

加入員の減る原因のひとつである加入会員企業が破綻した場合でも、結論的にはそれまでの掛金が未納でなければ、事前積立方式の年金基金としては損益は発生しない。

従業員への給付内容は、破綻時以前の勤務期間部分の年金は、各従業員が支給年齢に到達後年金を支給。勤務年数が、年金受給資格に到達していない従業員の場合は、それまでの積立金を一時金として即時支給(なお、基金に払い込まれていた厚生年金代行部分は、企業年金連合会から厚生年金として将来支給されます)

ただし、破綻直前には基金の掛金を未納する場合もあります。その分については、破綻後の残余財産へ労働債権として請求することとなりますが、残余財産のない破綻の場合は、取りっぱぐれとなってしまう可能性があります(取りっぱぐれについては、基金全体で負担する仕組みです)。

つまり、日ごろから掛金未納、特に長期未納を許さないことが、最も大切です。

誤認3.年金基金はプロの投資家

法律により、民間の年金基金はアマチュアとなっていて、自己の投資判断や売買指図は禁じられ、プロの信託銀行や投資顧問会社に全て資金委託することが義務付けられている。(自家運用が例外として認められているが、範囲が限定的で、運用体制整備と届出が必要)。

当基金の例では、長期運用計画をたて、チームで検討し、投資分野と投資委託先を選定し、約40の戦略に分散して投資委託しています。平成21年度以降の運用利回りは平均年率で7.3%を達成。基金設立してからの42年間の平均利回りは3.9%の成績です。決算が毎年黒字になるための必要利回りは約2.6%です。

運用の基本方針は、短期・中期・長期と分けて、それぞれの性格にあった投資先を選定し、分散投資により極端なリスクを取らないようにし、更にヘッジを掛けながら投資することです。投資委託先は世界中から選定された優良な成績を示している投資顧問です。

基金の今後

国の方針が民間の厚生年金基金の制度廃止の方向となっています。政権交代で、単純な全面廃止には優良な基金があることから反対の声も出ているとのことです。

当基金は、中国四国九州地域でも最大規模の基金であり、かつ優良な経営を行っていることから、国の年金の代行部分については返上し、順調に経営されている上乗せ部分を民間の年金基金として継続して運営する道を模索しています。

基金関係者の反省点

AIJという詐欺的投資顧問会社は論外であるが、こういうところを起用した事態を招いたという面では、基金関係者としての反省点もある。

1.積立不足の放置

資産運用と制度運営上大切なのは、「将来の給付の現在価値」から「将来の掛け金(決定済みの掛け金率)の現在価値」を引いたもの(必要積立金)に相当する保有資産があるかどうか。不足する場合は積立を増やす措置などが必要であるが、放置してきた場合は、問題が膨らんでくる。

2.国の1999年の年金改正の理解不足

基金全体の関係者が、改正の本質に対して理解不足していたと思われる節がある。「国の年金の代行部分の事前積立方式から修正賦課方式への変更」になったため、運用必要利回りは従来の5.5%から、国の実績の1%強になり大幅に楽になった。当時の積立不足を長期の特別掛け金などで手当てすれば「上乗せ部分を加味しても、全体の利回り目標は2%程度」なので、安全資産配分に変更すれば、その後の対応は楽にできたのだ。しかし、5.5%が必要と思い続けてきたために、無理な投資計画を続け逆に国の年金本体の運用利回りを下回る結果となり、積立不足が発生してしまった。

3.資産管理者の知識不足

アマチュアとはいっても巨額の資産を扱うため、それに必要な知識は不可欠である。AIJについては、デリバティブなどに詳しくなくても、関係する資産の取り扱いブローカーなどに確認すれば、実際の投資運用をしていなかったというので、問題発見できたという。

AIJは全国の総合型年金基金に営業していたというが、引っかかったのは1割程度で、9割は何らかの問題を発見して釣られなかった。しかし、委託先を選定するための事前チェックの仕方を知らない基金があったことや、共通に勉強する機会もなく、基金運営のノウハウが共有・指導されていないことは問題です。

資産を運用し直接利益を上げることと、資産を適切に管理することは、全く業務が異なる。資産管理とは、保有総資産の分散方針や、委託先の選定や委託先の評価などのメンテナンスにより、委託先に収益を上げてもらう業務です。個々の案件ごとへの投資判断そのものは厳禁。資産管理の能力のある人を資格化し、資格者が運営に関与する仕組みが必要ではないか。そうすれば知識も経験のないものが資産運用理事に任命される不幸が防止できると思われる。

基金加入のメリットとデメリット

メリット(従業員)

1.上乗せ年金支給

2.年金は16年保証の終身年金

3.年金所得は公的年金扱い(税制優遇)

4.途中退職しても加入期間に応じた一時金か年金が支給される

メリット(事業主)

5.掛け金が全額損金算入

6.退職後給付金の計画的確保(社外積立金)

7.自前の各種制度より、給付額対比のコストが安い

中小企業が、単独で資金運用のために、信託会社や投資顧問会社を選定し委託する場合は、資金規模が小さいときは運用コストがとても高くつく。中小企業が沢山集まって基金として運用すると、一般的に必要とされる資産規模の100億円から300億円にできるので、管理運用コストを低く抑えるとともに、衆知を集め、より経験のある人を運用理事に利用することが可能となる。

デメリット(従業員)

1.掛金の一部本人負担 でも、将来の自分のため当然ですね。

デメリット(事業主)

2.掛金の負担

3.積立不足が大幅増加したとき、追加掛金の可能性がある

脱退時の留意事項

1.従業員にとって労働条件の不利益変更になるので、自前の年金基金など代替措置が必要

2.現在の年金受給者と待期者には、今後も基金から年金支給を継続

3.脱退時の従業員には、加入年数に応じて、一時金か年金を支給

4.脱退時の年金基金には、脱退一時金支払い必要、

5.代替制度(自社年金等)費用が必要になりコスト増

まとめ

内容の悪い基金に関係した専門家(税理士・社会保険労務士など)が、年金基金の運営という、保険業の一種のようなファンドの運営の内容を知らずに、善意ではあるが的外れのアドバイスを行うケースや、メディアの風潮に惑わされて、あわてて基金脱退や基金解散を検討する経営者が居られるようです。

関係する基金の現状を知り、会社の長期の経営方針などを見極め、複数の専門家にも相談して、適切な判断を行うことが大切です。

おまけのページ 参考資料

企業年金連合会の基金のQ&A 厚生年金基金の性格と基本的な仕組み。

厚生年金基金 ウィキペディアの解説

厚生年金基金 はてなキーワードの解説

年金基金とは

個人の年金制度解説サイト、意義など判りやすい。

年金の加入者の区分の、第1号被保険者(自営業者など)、第2号被保険者(会社員・公務員など)、第3号被保険者(専業主婦など)、 国民年金の任意加入の方の説明や、年金がなぜ長期間加入が必要か、老後のための他のお金の積み立て方法なども解説。

厚年基金「制度廃止が妥当」 社保審意見書、4月に法案提出へ 日経2013/2/2 0:49